몬길:스타다이브

몬길:스타다이브  게임조선 웹진

게임조선 웹진 던전앤파이터

던전앤파이터 껨조티비

껨조티비

크래프톤이 2025년 역대 최대 실적을 기록하며 글로벌 게임 시장에서의 존재감을 입증했다.

핵심 게임 타이틀 'PUBG: 배틀그라운드'를 중심으로 PC 및 콘솔과 모바일 전 부문에서 안정적인 성장세를 이어가는 한편, 신규 사업 확장과 글로벌 퍼블리싱 전략도 성과를 거뒀다.

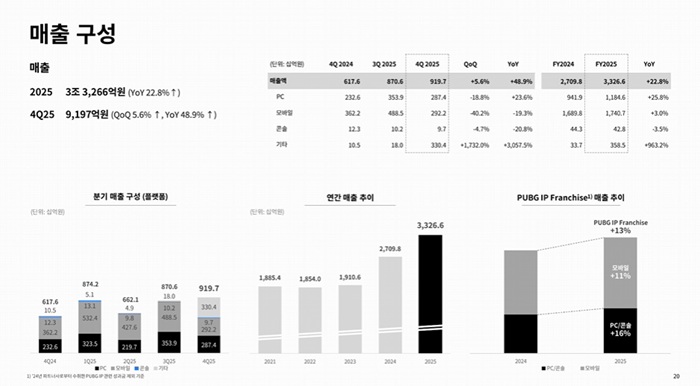

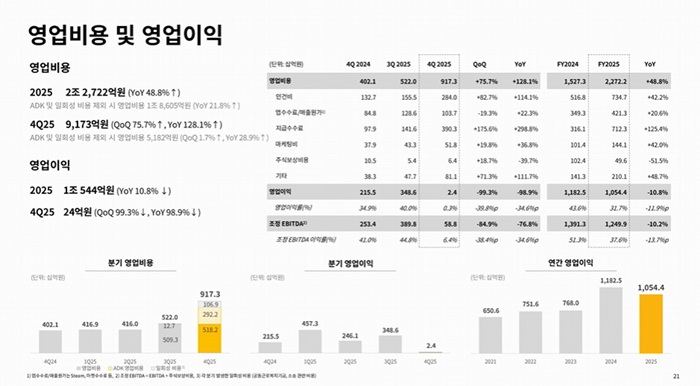

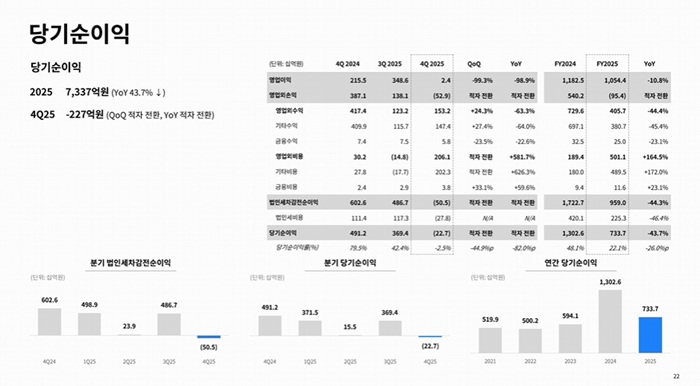

크래프톤은 2025년 2조 7,098억 원의 매출, 1조 544억 원의 영업이익을 기록했다고 밝혔다.이는 전년 대비 매출과 영업이익 모두 큰 폭으로 증가한 수치로, 창사 이래 최대 실적이다. 4분기만 놓고 보면 매출 6,176억 원, 영업이익 2,155억 원을 기록했다.

플랫폼별로 PC 부문은 'PUBG: 배틀그라운드'의 라이브 서비스 경쟁력 강화와 글로벌 이용자 지표 개선에 힘입어 연간 9,990억 원의 매출을 기록했다. 특히 무료화 이후 꾸준한 콘텐츠 업데이트와 라이브 서비스 고도화가 이용자 지표 회복으로 이어졌고, 유료화 시기 대비 트래픽도 크게 증가했다는 설명이다.

모바일 부문 역시 성장세를 이어갔다. '배틀그라운드 모바일'과 인도 시장 중심의 'BGMI'가 안정적인 성과를 유지하며 연간 1조 7,000억 원 이상의 매출을 기록했다. 특히 인도 시장에서는 서비스 재개 이후 지속적인 이용자 확대가 이어지고 있으며, 현지 시장에 최적화된 콘텐츠 운영이 긍정적인 반응을 얻고 있다고 밝혔다.

크래프톤은 PC 중심 IP 경쟁력을 콘솔로 확장하고, 글로벌 시장을 겨냥한 멀티 플랫폼 전략을 지속 추진한다는 방침이다.

일본 콘텐츠 기업 ADK 그룹이 연결 실적으로 포함되면서 기타 매출 부문이 크게 증가했으며, 향후 게임과 애니메이션 및 영상 콘텐츠 간 IP 협업 가능성도 언급했다.

크래프톤은 주요 전략 방향으로 ▲PUBG IP 프랜차이즈 확대 ▲신규 IP 확보 ▲AI 기술 기반 게임 개발 혁신 ▲글로벌 퍼블리싱 강화 등을 제시했다. PUBG IP는 단순 배틀로얄 장르를 넘어 다양한 게임 장르와 플랫폼으로 확장되며 장기 프랜차이즈로 성장시키겠다는 계획이다.

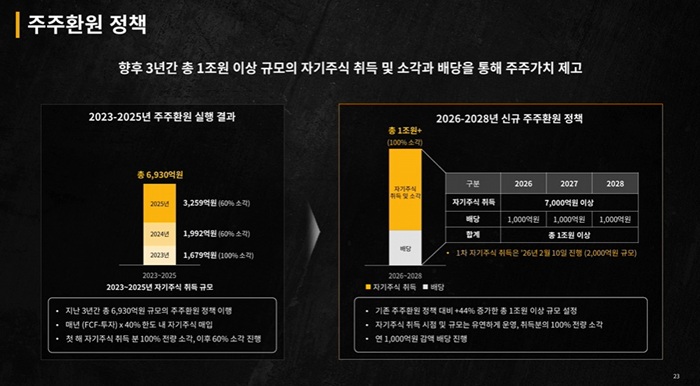

이와 함께 회사는 중장기 주주환원 정책도 발표했다. 향후 3년간 총 1조 원 규모의 주주환원을 추진하며, 배당 확대와 자기주식 매입·소각 등을 병행한다는 방침이다. 이는 실적 성장 기반 위에서 기업가치와 주주가치를 동시에 제고하겠다는 것이다.

크래프톤은 컨퍼런스콜에서 모바일 매출 흐름, 신작 출시 전략, ADK 인수 시너지, AI 기술 대응, 비용 전망 등에 대해 설명했다. 4분기 모바일 매출 감소에 대해 "매출 중심 운영이 아닌 이용자 기반 확대에 초점을 맞춘 결과"라고 밝혔다. 계절적 비수기 영향도 함께 작용했으며, 이후 주요 지표는 회복 흐름을 보이고 있다고 설명했다.

신작 출시 속도가 라인업 확대 대비 더디다는 언급에는, "모든 프로젝트를 출시까지 진행하기보다는 단계별 평가를 거쳐 투자 규모를 확대하는 방식으로 운영하고 있다"고 밝혔다. 이에 따라" 프로젝트 수 대비 출시작 수가 적게 보일 수 있으며, 투자 확대가 본격화된 시점이 최근인 만큼 향후 출시 작품 수는 점진적으로 늘어날 것"이라고 설명했다.

ADK 인수 이후 시너지에 대해서는 일본 내 광고 및 콘텐츠 사업 기반을 바탕으로 안정적 사업 운영을 이어가는 한편, 애니메이션 IP를 게임으로 확장하거나 게임 IP를 애니메이션으로 제작하는 등 콘텐츠 협업을 추진하고 있다고 밝혔다. 현재는 인수 후 통합 초기 단계로, 게임화에 적합한 애니메이션 IP 발굴을 우선 과제로 삼고 있다고 덧붙였다.

최근 AI 기술 발전이 게임 산업에 미칠 영향에 대해서는,"기술 발전 속도가 빠른 것은 사실이지만 현재 수준에서는 대규모 게임 개발을 단기간에 대체하기는 어렵다"고 평가했다. 대신 AI 기술을 활용해 기존 게임 개발 경쟁력을 강화하고 신규 사업 기회를 모색하는 방향으로 대응하고 있다고 밝혔다.

슈팅 게임 장르 경쟁 심화와 관련해서는 "경쟁작 성과가 특정 지역 중심으로 나타나고 있으며, 자사 주요 타이틀 역시 이용자 기반이 확대되고 있다"고 설명했다. 매출 성장세가 둔화된 시점이 있었지만 이용자 지표는 확대되고 있어 장르 내 공존이 가능하다는 입장이다.

2026년 비용 전망과 관련해서는 구체적인 가이던스 제공은 어렵다고 전제하면서도, 자발적 퇴직 프로그램에 따른 약 400억 원 규모 비용이 올해 1분기에 반영될 예정이라고 밝혔다. 또한 신작 출시 확대와 라이브 서비스 운영 영향으로 마케팅 비용은 증가할 수 있으나, 매출 대비 비중은 과거와 유사한 수준에서 관리될 것이라고 설명했다.

[이시영 기자 banshee@chosun.com] [gamechosun.co.kr]

ⓒ기사의 저작권은 게임조선에 있습니다. 허락없이 무단으로 기사 내용 전제 및 다운로드 링크배포를 금지합니다.